土地活用で知っておきたい『税金の種類』相続対策・節税対策に有効な方法も紹介

2024.02.02 UP

何も使っていない空き地を所有している場合や、土地を相続した場合など、土地を活用して収益を得たいと考える方もいるでしょう。

土地や建物など不動産を運用する場合、収入と支出の管理が欠かせません。

このうち支出の管理をするためには、土地活用を行う中でどういった「税金」が発生するのかを知る必要があります。

そこで本記事では、土地活用に関連して発生する税金や節税についてお伝えします。

税率や計算方法についても解説しますので、これから土地活用を行う方はぜひ参考にしてください。

Contents

土地活用で運用時に発生する税金と節税方法

はじめに、マンションやオフィスビルといった物件を所有し、土地活用を行っている最中に必要となる税金についてお伝えします。

標準的な税率のほか、軽減税率など税金の負担を軽くする制度についても紹介します。

固定資産税

固定資産税は、土地や家屋、および償却資産(事業に使用する機械や器具、備品など)に対して課される税金です。

固定資産の所有者に支払い義務があり、毎年4~6月に届く納税通知を使用して支払います。

| 固定資産税の標準税率:1.4% |

| 固定資産税の計算式: 固定資産税額 = 評価額(課税標準額) ✕ 1.4% |

| 固定資産税の計算例: 土地の評価額3,000万円、建物の評価額2,000万円の場合 (3,000万円 + 2,000万円) ✕ 1.4% = 70万円 |

なお、宅地等として利用する場合、固定資産の課税額が減額される特例があります。

| 特例の内容(土地): 1戸当たり200m2以下の土地は課税評価が1/6に 1戸当たり200m2を超える部分は課税評価が1/3に 特例の内容(建物): 新築住宅の場合、建物の固定資産税が課税評価1/2に (建物の種類などにより3・5・7年いずれかの期間) |

| 固定資産税の計算例: 土地の評価額3,000万円建物の評価額2,000万円の場合 (3,000万円 ✕ 1/6 + 2,000万円 ✕ 1/2) ✕ 1.4% = 21万円 |

都市計画税

都市計画税は、固定資産税と同様に土地や家屋などに対して課される税金で、多くの場合固定資産税と一緒に納付書が届けられます。

| 都市計画税の標準税率:0.3% |

| 都市計画税計算式: 都市計画税額 = 評価額 (課税標準額)✕ 0.3% |

| 都市計画税の計算例: 土地の評価額3,000万円、建物の評価額2,000万円の場合 (3,000万円 + 2,000万円) ✕ 0.3% = 15万円 |

なお、都市計画税は土地についてのみ、住宅用地として利用する場合に軽減措置が設けられています。

| 特例の内容(土地): 1戸当たり200m2以下の土地は課税評価が1/3に 1戸当たり200m2を超えるの土地は課税評価が2/3 |

| 特例を受ける場合の計算例(200m2以下の土地の場合): (3,000万円 ✕ 1/3 + 2,000万円) ✕ 0.3% = 9万円 |

より詳しく、固定資産税・都市計画税の減免について知りたい方は、以下のコラムがおすすめです。

1024x640.jpg)

>>関連コラム:土地活用の種類のおすすめは?人気の「駐車場経営」と「マンション経営」のメリットを解説

所得税

所得税は、土地や建物など不動産の賃貸によって収入を得た場合に国に対して支払う税金です。

総収入から、収入を得るために支出した経費を差し引いた金額を元に、所得金額に応じた税率により算定された金額を支払います。

| 所得税の計算例: 総収入1,000万円、経費総額500万円の場合 (1,000万円 – 500万円)×20% – 42万7,500円= 57万2,500円 ※控除額42万7,500円と税率20%は所得税の速算表より |

住民税

住民税は、所得税と同様に収入に対して支払う税金ですが、国ではなく県・市町村など地方公共団体に支払う税金です。

所得税とは税率が異なり、基本的には一律10%です。

| 住民税の計算例: 総収入1,000万円、経費総額500万円の場合 (1,000万円 – 500万円)✕ 10% =50万円 |

個人事業税

個人事業税は、特定の事業を営む方を対象としてかかる税金です。

事業の種類によって税率が異なりますが、不動産の貸付業務は第1種事業にあたり5%の税率が課されます。

| 個人事業税の計算例: 総収入1,000万円、経費総額500万円、事業主控除290万円の場合 (1,000万円 – 500万円 – 290万円) ✕ 5% = 10.5万円 ※個人事業税の計算では、最大65万円控除である青色申告特別控除は適用対象外となります。 |

購入時・売却時に発生する税金と節税方法

続いて、購入や売却など、運営している最中にかかる税以外の税金について紹介します。

こちらも節税する方法がありますので、一緒に解説していきます。

不動産取得税

不動産取得税は、土地や家屋などの不動産を購入した場合や贈与を受けた場合、または新築して不動産を取得した場合に課される税金です。

無償で取得した場合でも課税の対象となる点に注意が必要です。

| 不動産取得税の計算式: 取得した不動産の価格✕税率 (税率:土地・住宅は3% 非住宅の家屋は4%) |

| 不動産取得税の計算例: 土地の評価額3,000万円、建物の評価額2,000万円の場合 (3,000万円 + 2,000万円) ✕ 3.0% = 150万円 |

不動産取得税には自治体によって様々な軽減措置が設定されている場合があります。

例として、東京都の新築住宅を取得した場合の計算例を紹介します。

| 新築住宅の軽減措置: 固定資産税評価額から1,200万円の控除 |

| 不動産取得税の計算例: ((3,000万円 – 1,200万円) + 2,000万円) ✕ 3.0% = 114万円 |

不動産取得税についてはほかにも軽減措置がありますので、利用できる制度を活用しましょう。

>東京都主税局:不動産取得税、固定資産税・都市計画税(23区内)に関する軽減制度

消費税

消費税は、製品やサービスの取引に対して広く課税されるもので、賃料収入に対しても課税されます。

ただし、アパートやマンションといった住宅の貸し付け、土地の譲渡・貸し付けについては非課税となります。

また、オフィスなど非住宅として貸し出す場合でも、課税売上高が1,000万円以下でインボイス制度を利用しない場合など(免税事業者になる場合)、特定の場合には消費税の支払い義務が免除されます。

印紙税

印紙税は、契約書や領収書に対して課税される税金です。

たとえば、不動産売買の契約書などを作成し契約する場合などに支払う義務が生じます。

本来は「本則税率」に記載の金額を支払う必要がありますが、現在は軽減措置が行われていて「軽減税率」に記載の印紙税を納めます。

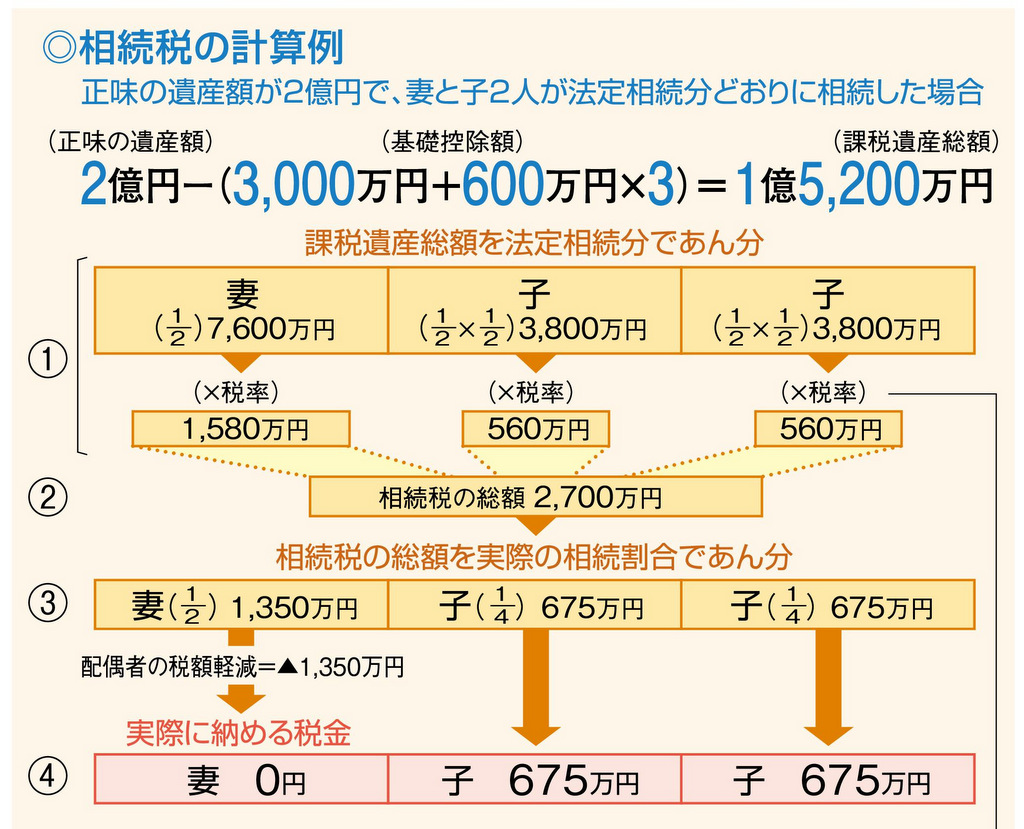

相続税

相続税は、親が亡くなった場合など財産を相続した場合にかかる税金です。

現金や有価証券だけでなく、土地や建物など不動産も対象になります。

不動産の場合は、相続税評価額を算定した上で相続税額を計算します。

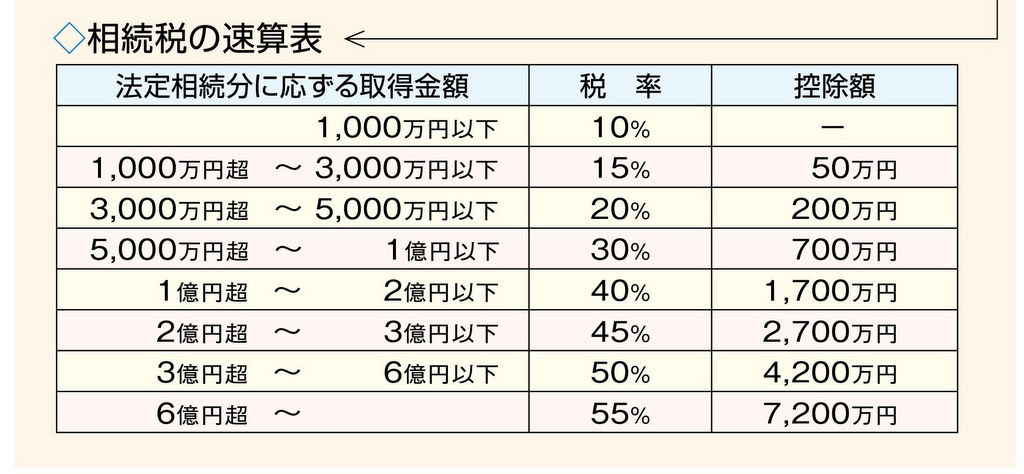

| 相続税の計算例: 相続税は以下のとおり、遺産額から基礎控除額を差し引いた金額(課税遺産総額)を算出し、法律で決められた割合で相続人に分割、税率をかけて算出します。 |

使用される税率は課税遺産総額によって以下の表から求めます。

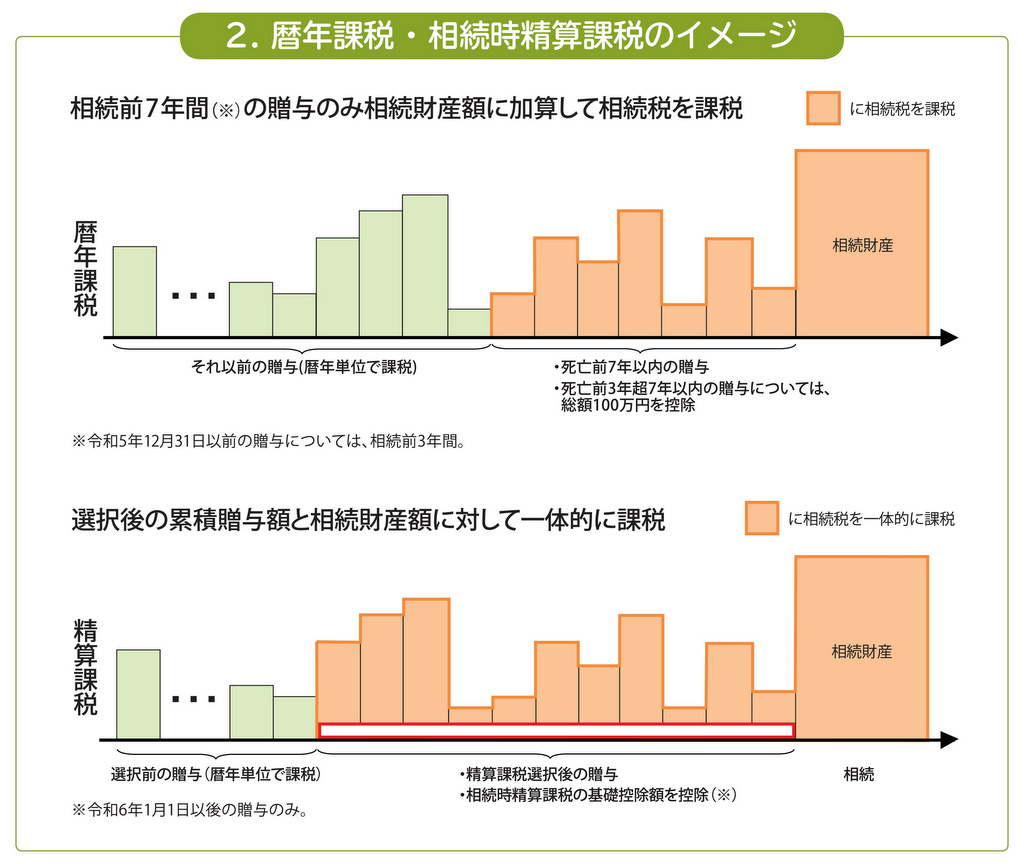

贈与税

贈与税は、他人から建物や土地などの財産を譲り受けた場合にかかる税金です。

「暦年課税」と「相続時精算課税」2つの仕組みがあり、どちらか有利な制度を選択することができます。

なお、贈与税にはマイホームを建築する際に親や祖父母から資金の贈与を受けた場合に贈与税が非課税となる制度もありますので、賃貸併用物件などを建築する場合は利用を検討しましょう。

>国税庁:直系尊属から住宅取得等資金の贈与を受けた場合の非課税

登録免許税

登録免許税は、不動産の売買・相続などで各種登記申請をする場合に納付する制度です。

| 登録免許税の計算式: 土地の所有権の移転登記の場合 不動産の価額 ✕ 2.0% |

登録免許税は登記の内容によって税率や税金計算の元となる金額が異なり、税負担が軽くなる軽減税率の中で使用できる制度も異なります。

不明な点がある場合は、依頼を検討しているデベロッパーや税理士など専門家に相談することをおすすめします。

相続対策としての土地活用のメリット

ここまで紹介したとおり、土地活用を行う上で関係する税金は多岐に渡ります。税金ごとに軽減税率や特例が定められていて、活用することで大幅な節税になる場合もあります。

注目したい税金は、相続税です。

基礎控除の範囲を超えると高額な税金が課される相続税にも様々な節税の方法がありますが、中でも代表的なものは以下の3つです。

- ・小規模宅地の特例活用

- ・借家権割合の控除

- ・貸家建付地で土地の評価額減

以下のコラムで詳細に解説していますので、相続税が気になる方はぜひご覧ください。

>>関連コラム:不動産の相続税対策としての土地活用とは?節税に利用できる3つの方法を解説

ほかにも現金を土地・建物などの不動産に換えることで節税をすることも可能です。

相続税の計算において、不動産は実際の取引価格よりも低い価格で評価されますので、差額を利用して相続税の節税対策が可能になります。

節税対策に有効な土地活用の方法

相続税以外にも、節税に有効な土地活用の方法がありますので、代表的なものを紹介します。

事業用定期借地

保有している土地を貸し出す場合、借地権の割合などにより相続税の評価が下がり、相続が発生した際に節税となる場合があります。

ただし、借地権の種類によっては長期間貸し出すこととなり、土地を使用したい場面で使用できないケースもあります。

事業用定期借地であれば、10年など比較的短期間の契約を結ぶことも可能で、土地利用への不安を取り除きながら節税も図れます。

マンションの賃貸経営

マンションを建築して経営する場合、以下の複数の節税メリットを享受できます。

- ・損益通算による所得税・住民税の節税

- ・固定資産税・都市計画税の節税

- ・相続税の節税

詳しくは以下のコラムで解説していますので、マンション経営による収入アップや節税に興味をお持ちであれば、参考にしてください。

>>関連コラム:土地活用の種類のおすすめは?人気の「駐車場経営」と「マンション経営」のメリットを解説

福祉系建物の建貸しによる土地活用

サービス付き高齢者住宅など、福祉を目的とする建物の建築は、建築費の一部を補助する制度や金利が優遇される制度がありますので、活用することで節税や実質的な利回りを高めることも可能です。

これから先、高齢者は増える傾向が続くことが予想されますので、安定した施設経営が見込める点もメリットに挙げられます。

建貸しすることで運営の手間を省くこともできますので、様々な選択肢から最適な方法を検討しましょう。

>>関連コラム:土地活用の種類のおすすめは?人気の「駐車場経営」と「マンション経営」のメリットを解説

まとめ

土地活用を行う上で知っておきたい「税金」について、どういった内容の税金があるのか、また節税方法についても解説しました。

税金について学ぶことで正確な収支管理を行うことができ、お金の流れを読みやすくなります。

また、相続やその他の節税方法を活用することで、対策を取らなければ支払う必要があった税金を支払わずに済むかもしれません。

土地活用を行う場合は、税金の種類や節税の方法について調べた上で動き出すことをおすすめします。

ただし、日々忙しい中で税金について調べながら土地活用を行うのは現実的ではありません。

当社では、本記事で紹介した各種税金についての相談も含めた土地活用の提案を行っております。

遊休地や資産を活用できないか迷っている方は、80年以上土地活用に携わってきた、鈴与三和建物株式会社へお気軽にご相談ください。