大規模修繕は減価償却できる?資本的支出と修繕費の違いを図解で解説

2025.05.30 UP

マンションやビルのオーナーが避けて通れない事柄は大規模修繕です。

外壁のひび割れの補修、屋上の防水工事など、建物を適切に利用するためには定期的にまとまった費用が発生します。

その際に気になるのが「修繕費用は経費にできるのか?減価償却の対象になるのか?」といった会計処理の問題です。

実は、大規模修繕にかかるの費用は、工事の内容によって次のどちらかに分類されます。

- 修繕費(現状維持):その年の経費として一括で計上する

- 資本的支出(価値の向上):減価償却して、数年に分けて経費にする

ポイントは、「工事が現状維持を目的としたものか、それとも資産価値を高める改良なのか」という分類判断です。

本記事では、「修繕費」と「資本的支出」の違いや減価償却の考え方、計算方法、耐用年数について分かりやすく解説します。

>>関連コラム:大規模な修繕工事を実施するまえに考えるべきこと

Contents

大規模修繕は減価償却できる?基本の考え方を整理

「大規模修繕の費用は、確定申告の際に経費に計上できる?」

このような疑問を持つ方は少なくありません。

基本的には経費計上は可能ですが、すべての費用を一括で処理できるわけではありません。

会計上は「修繕費」または「資本的支出」に分類し、それぞれ異なる処理が必要です。

修繕費と資本的支出の違い

| 分類 | 処理方法 | 内容の特徴 |

|---|---|---|

| 修繕費 | 一括で経費にできる | 元の状態に戻すための修理、維持管理など |

| 資本的支出 | 減価償却が必要 | 資産価値を高める工事、耐久性をアップさせる工事など |

たとえば以下のようにケースごとに考えてみましょう。

- ・ エアコンを修理した : 修繕費

- ・ 古い外壁をタイル張りに改良した : 資本的支出

- ・ 防水加工を部分的に修理した : 修繕費

- ・ 耐震補強で柱を追加した : 資本的支出

このように、同じ「修繕」でも内容によって分類が変わる点に注意が必要です。

減価償却の考え方を紹介

経費に計上する方法のひとつ「減価償却」は、経費を単年で計上せずに、複数年に分けて徐々に経費にする方法です。

たとえば300万円の工事費があり資本的支出に該当する場合は、10年かけて毎年30万円ずつ経費にする、といった方法を取ります。

大規模修繕は全て減価償却する訳でなく、工事の目的によって「修繕費」か「資本的支出」かを判断する必要があります。

この判断が会計や税金に影響するため、「どちらに当てはまるのか」を判断する必要があるのです。

>>関連コラム:建物の減価償却費とは?計算方法の解説・図解【土地活用の用語解説】

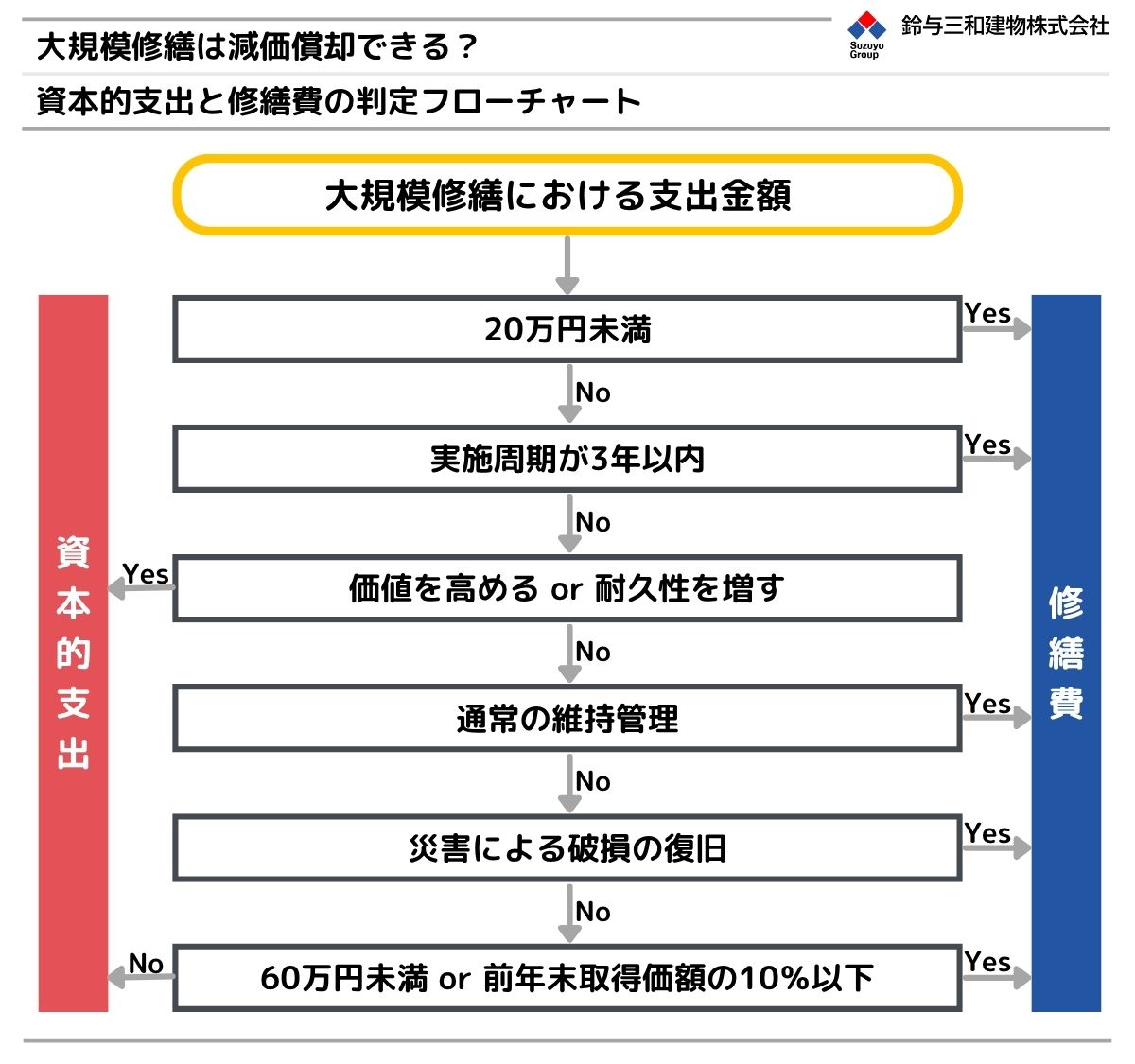

修繕費と資本的支出、迷った場合の図解

大規模修繕の費用が「修繕費」になるのか「資本的支出」になるのかは、税務処理にとって重要なポイントです。

判断に迷った場合は、以下のフローチャートを参照してください。

耐用年数と減価償却の計算方法を解説

大規模修繕にかかった費用が「資本的支出」と判断された場合、その費用はただちに経費にはならず、減価償却によって何年かに分けて処理する必要があります。

減価償却する際には、「耐用年数」と「減価償却の計算方法」について理解する必要がありますのでご紹介します。

減価償却の計算方法とは?

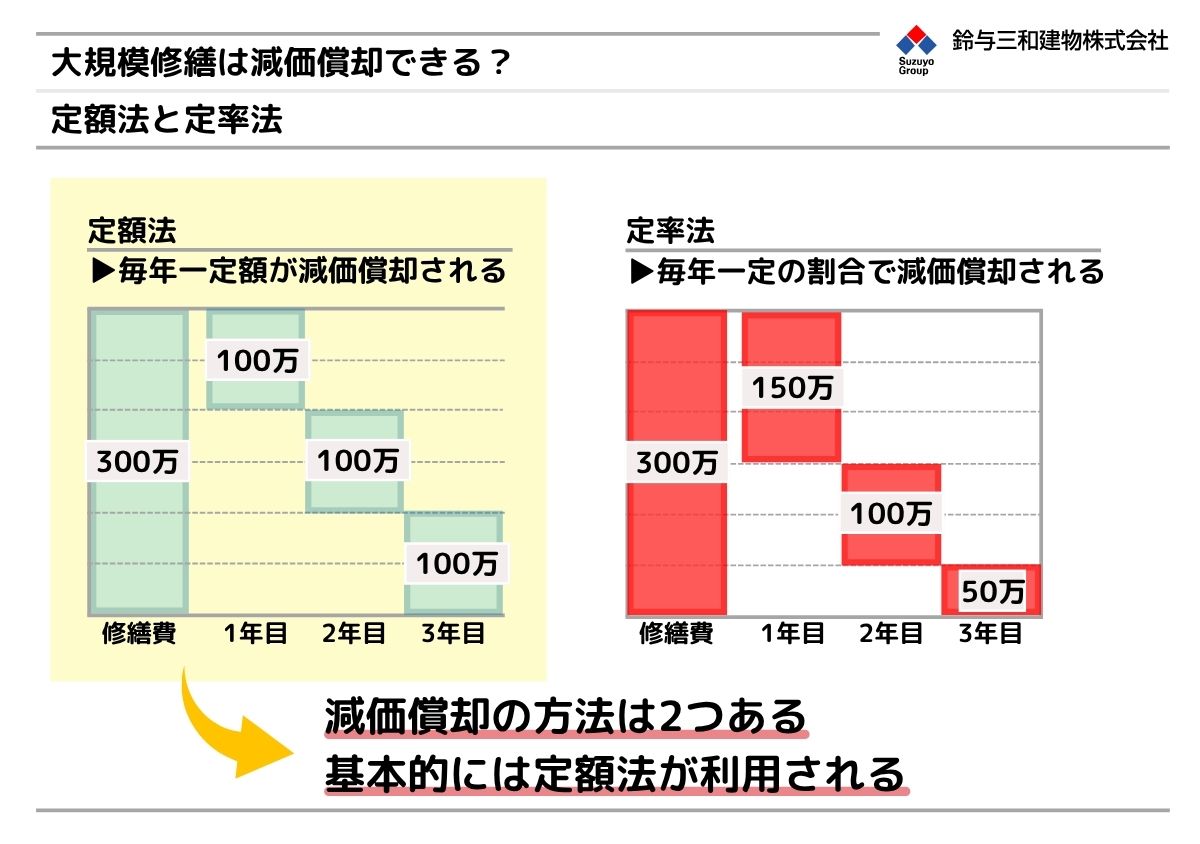

複数年に分割して徐々に経費に計上する減価償却を計算する方法には、「定額法」と「定率法」の2つがあります。

「定額法」とは・・固定資産の減価償却を行う際に用いられる代表的な方法の一つで、資産の取得価額を耐用年数にわたって毎年同じ金額で償却する方法です。

「定率法」とは・・固定資産の減価償却を行う際に使われる方法の一つで、資産の帳簿価額に一定の償却率を掛けて毎年減価償却費を計算する方法です。

定額法と定率法の選択について

「定額法」と「定率法」のいずれを採用するかは、次のような考え方に基づきます。

- 個人事業主(賃貸オーナー等)の場合、減価償却資産の新規取得や資本的支出については、原則として定額法を採用することになっています。

- ただし、建物・附属設備・構築物以外の減価償却資産(例:エアコンなど)については、税務署に事前の届出書を提出することで、定率法による減価償却も可能となります。

建物の大規模修繕(資本的支出)の減価償却には「定額法」が利用され、毎年一定額を経費として計上することになります。

耐用年数とは?

減価償却する際には経費の金額を分割する年数を決める必要があり、その年数のことを耐用年数といいます。

耐用年数は、税務上で「対象とする資産を使用可能な期間」を定めた年数です。

以下のとおり、国税庁が公表する「耐用年数表」によって決められています。

建物・附属設備についても、原則として定額法が採用されます。

- ・ 鉄筋コンクリート造の建物 : 47年

- ・ 木造の建物 : 22年

- ・ エレベーター設備 : 17年

- ・ 空調設備 : 13年 など

まとめ|大規模修繕の費用は適切に経費に計上を

大規模修繕にかかる費用は「修繕費」と「資本的支出」に分類され、会計・税務処理が大きく異なります。

- 修繕費(現状維持):その年の経費として一括で計上する

- 資本的支出(価値の向上):減価償却により複数年に分けて経費計上をする。

特に「資本的支出」の場合、耐用年数や減価償却の計算方法に応じて計算する必要があり、会計や税務の知識が求められます。

判断に迷う場合は、税理士や大規模修繕を専門とする業者への相談がおすすめです。

正しい処理を行うことで節税につながるうえ、税務調査が入った場合でも安心できます。

大規模修繕の税務処理や、修繕を依頼する業者選びに迷っている方は、80年以上にわたり土地活用や不動産活用のコンサルティングを行っている、鈴与三和建物株式会社までご相談ください。

関連コラム